報告顯示36%的OTT流媒體用戶多次切換、重新訂閱流媒體服務

发布时间:2025-11-02 13:07:56 来源:崇本抑末網 作者:塘沽區

-

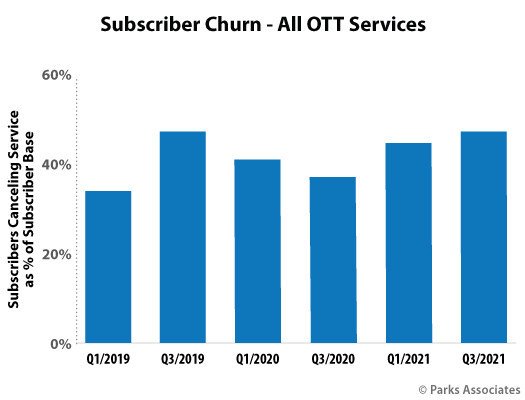

近日,ParksAssociates發布的報告《基於數據的視頻服務決策》顯示,36%的OTT流媒體用戶(大約3200萬美國家庭)是“服務切換者”,即在過去12個月裏多次切換、重新訂閱流媒體服務的用戶。

ParksAssociates發現,訂閱者與OTT流媒體服務交互的所有方式,從訂閱到平台使用都在迅速多樣化。在早期市場中,家庭可以直接通過OTT提供商的網站訂閱,但在2020年第一季度至2021年第三季度期間,直接通過OTT流媒體網站訂閱的家庭比例從41%下降至29%,取而代之的是美國家庭用戶正在采取多種途徑訂閱視頻,包括通過Roku、AmazonFireTV等流媒體聚合平台。伴隨著各種流媒體app的興起,平台的碎片化、內容的碎片化嚴重影響到了消費者的體驗,而流媒體聚合平台將是大勢所趨,流媒體視頻的走向將複製新聞領域和音樂流媒體之路,Roku等流媒體聚合平台將變革電視操作係統和流媒體的觀看方式。

作為美國最大的流媒體電視聚合平台,Roku通過將所有流媒體頻道(目前是app的形式)聚合在一起,用戶可以實現一站式觀看。截止目前,Roku平台上擁有8000+個流媒體頻道,包括Netflix、YoutubeTV、Disney+、AmzonPrime、AppleTV、CNN、FoxNews、NBA等全球性流媒體頻道。同時,Roku又是美國最大流媒體設備廠商和智能操作係統(OS)提供商,Roku流媒體播放器占美國流媒體設備市場的49%左右,且在美國售出的智能電視中,包括TCL、夏普、飛利浦在內的有38%使用的是Roku的操作係統。

相關數據顯示,截止2021年底,Roku平台上活躍用戶達到6010萬,比2020年新增890萬活躍用戶。隨著Roku平台上活躍用戶的增長,Roku平台上的流媒體播放時長也隨之增加,2021年Roku流媒體播放時長達到732億小時,同比增加144億小時;且Roku每個用戶平均營收(ARPU)41.03美元,同比增長43%。

而在國內,除了五大電視廠商自建的電視平台外,第三方互聯網電視平台以當貝的市場份額最大。目前,當貝與Roku業務模式發展最為相似,但在生態上要比Roku更為完善;當貝已經實現在電視軟件、電視硬件、電視係統領域的完全打通,覆蓋國內互聯網電視產業全生態。作為國內最大的第三方互聯網電視平台,當貝旗下的當貝市場擁有3000多款大屏應用,在國內電視應用分發市場占比超三成,除提供哈趣影視、當貝教育、當貝健身等自身優質的大屏應用外,還與國內主流視頻平台建立內容合作。此外,當貝的大屏硬件業務也發展非常強悍,旗下的當貝投影、當貝盒子均占據國內智能投影、智能盒子市場品牌前三的地位。同時,當貝自研的電視操作係統當貝OS通過對外授權,為電視廠商提供定製的電視操作係統,包括SONY、LG等全球知名電視廠商在中國市場銷售的智能電視也采用了當貝OS操作係統。

此前,Roku預測,未來幾年,全球電視市場將會被第三方流媒體電視平台整合,主要是由於第三方流媒體電視平台具有更強的中立性。許多流媒體app認為電視廠商的自有平台會傾向於推廣其旗下的內容而無法保持中性,Roku、當貝等第三方流媒體電視聚合平台將是大勢所趨。

- https://hkstudyroute.com/ranking-of-kwai-tsing-secondary-schools/

- https://hkstudyroute.com/aircraft-maintenance-apprentice/

- https://hkstudyroute.com/lawyers-letter-fee/

- https://hkstudyroute.com/middle-school-entrance-interview-class/

- https://hkstudyroute.com/introduce-yourself-at-the-interview/

- https://hkstudyroute.com/lactation-consultant/

- https://hkstudyroute.com/international-school-for-the-common-people/

- https://hkstudyroute.com/hello-world/

- https://hkstudyroute.com/free-psychology-course/

- https://hkstudyroute.com/five-things-to-do-in-college/

相关文章

当老了的完美世界,押注了更老的MMO端游创始人让出IPO大股东之位,0元关联交易遭监管追问深陷医疗风波、商誉减值超10亿,爱尔眼科并购后遗症显现?50万国产电车遍地,打工人再不努力只能开BBA了华为复兴,苹果衰退,5G技术果然厉害,难怪美芯慌了2023年内卷只是开始,2024年中国车市洗牌必然加剧!欧司朗高品质解决方案工业领域专区专利数占60%!日本“氢能收割世界”的妄想会实现么?估值倒挂,健康160想上市补流不易菜鸟网络,走不出“象牙塔”https://hkstudyroute.com/group-discussion-skills/https://hkstudyroute.com/kindergarten-interview-questions/https://hkstudyroute.com/high-school-knock-success-rate/https://hkstudyroute.com/saturation-of-speech-therapists/https://hkstudyroute.com/tennis-course/https://hkstudyroute.com/library-data-organizer/https://hkstudyroute.com/self-study-korean/https://hkstudyroute.com/feng-shui-masters-charges/https://hkstudyroute.com/the-salary-of-a-mortician/

- Copyright © 2016 Powered by 報告顯示36%的OTT流媒體用戶多次切換、重新訂閱流媒體服務,崇本抑末網 sitemap